Налоговая политика Республики Крым: снижение дотационности региона

Ирина Валерьевна Кивико

E-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. ,

Министерство финансов Республики Крым, г. Симферополь, Российская Федерация

Нина Ильинична Малис

E-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.,

Финансовый университет при Правительстве Российской Федерации, г. Москва, Российская Федерация

Аннотация

Современное состояние российской экономики характеризуется значительной дифференциацией регионов по уровню социально-экономического развития, что предопределяет наличие большого количества дотационных регионов, не имеющих достаточной доходной базы для обеспечения расходов бюджета собственными источниками. К таким регионам относится и Республика Крым.

В настоящее время в республике вырабатываются основанные на анализе экономической ситуации меры повышения собственных доходов регионального и местных бюджетов, которые хотя и не обеспечивают пока бюджетной достаточности, но уже дают положительные результаты.

В настоящее время Республика Крым является дотационным регионом, и по объективным причинам уровень дотационности в ближайшее время существенно снизить не удастся, поскольку выполнение показателей, отраженных в Законе Республики Крым «О стратегии социально-экономического развития Республики Крым до 2030 года», не представляется реальным.

Несомненно, расширение доходной части регионального бюджета должно базироваться на повышении уровня управляемости налоговым потенциалом, связанным с динамикой экономического развития. Уникальные географические, ресурсные и природно-климатические условия Республики Крым позволяют проводить широко диверсифицированную политику экономического развития и, соответственно, региональную налоговую политику.

Основываясь на особенностях территориального положения и большого количества санаторно-курортных и рекреационно-оздоровительных комплексов республики, можно сформировать программу краткосрочных мероприятий наращивания налоговой базы по специальным налоговым режимам, НДФЛ и другим налогам, обеспечивающим каскадный эффект деловой активности физических лиц и субъектов МСП.

Полное или частичное решение проблемы сезонности активного использования туристической инфраструктуры позволит нарастить налоговый потенциал и, в свою очередь, снизить дотационную зависимость Республики Крым от федерального центра.

Резервы реализации налогового потенциала Республики Крым лежат в области расширения круга легальных налогоплательщиков, максимально возможной регистрации объектов налогообложения, пересмотра налоговых льгот с позиций их эффективности.

Ключевые слова: Республика Крым, бюджет, налоговое стимулирование, валовой региональный продукт, прибыль, малое предпринимательство, налоговый потенциал

Для цитирования: Кивико И. В., Малис Н. И. Налоговая политика Республики Крым: снижение дотационности региона // Финансовый журнал. 2023. Т. 15. № 4. С. 112-122. https://doi.org/10.31107/2075-1990-2023-4-112-122.

© Кивико И. В., Малис Н. И., 2023 https://doi.org/10.31107/2075-1990-2023-4-112-122

ВВЕДЕНИЕ

Налоговая политика Республики Крым направлена на гармоничное развитие социально-экономических и бюджетных процессов. При определении целевых показателей социально-экономического развития в республике учитываются налоговые факторы, оказывающие как стимулирующее, так и сдерживающее влияние. Являясь частью финансовой политики государства, налоговая политика представляет собой совокупность мер косвенного воздействия государства на экономику путем изменения состава входящих в налоговую систему налогов, налоговых ставок, установления или отмены налоговых льгот, понижения либо повышения общего уровня налогообложения и применения других инструментов [Тохирхужаев, 2016].

Очевидно, что без выработки механизмов налогового стимулирования развития как экономики региона в целом, так и отдельных ее отраслей сложно представить себе реализацию планов интенсивного экономического развития региона. Как считает И. В. Караваева, последовательное стимулирование налогоплательщиков к капитализации значительной части своих доходов за счет переноса налогового давления с производства на потребление запускает процесс реиндустриализации реального сектора экономики [Караваева, 2014]. В связи с этим несомненна необходимость формирования региональной налоговой политики, обеспечивающей достижение ориентиров развития, закрепленных в региональных стратегиях экономического развития.

ВЛИЯНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО ПОЛОЖЕНИЯ РЕСПУБЛИКИ КРЫМ НА ДОХОДЫ БЮДЖЕТА

Налоговая политика составляет неотъемлемую часть общей социально-экономической политики, обеспечивая материальную основу проведения конкретных мер, направленных на достижение стратегических целей [Малис и др., 2019]. Проводимая налоговая политика оказывает непосредственное влияние на формирование региональных финансов, которые представляют собой систему экономических отношений, при помощи которой распределяется и перераспределяется национальный доход на экономическое и социальное развитие региона [Полозков, 2013].

Законом Республики Крым от 9 января 2017 г. № 352-ЗРК/2017 «О стратегии социально-экономического развития Республики Крым до 2030 года» определен ряд целевых показателей, имеющих ключевое значение для экономического развития Крыма. Один из них — объем валового регионального продукта. В связи с этим важным индикатором развития региона является критерий «ВРП на душу населения» — этот показатель в республике последовательно растет. Так, по статистическим данным ФНС, отраженным в Налоговом паспорте региона по итогам 2021 г., соответствующий рост по сравнению с 2015 г. составил 175% (257,8 тыс. руб.), но при этом не достиг планового показателя в размере 617 тыс. руб. Очевидно, что запланированный четырехкратный прирост в настоящее время выглядит достаточно амбициозно в силу объективных причин, в том числе обусловленных сдерживающими факторами пандемийной ситуации, а также текущими внешнеполитическими условиями.

Сложившаяся ситуация делает необходимым внесение поправок в указанный выше Закон Республики Крым «О стратегии социально-экономического развития Республики Крым до 2030 года», которые в настоящее время обсуждаются. Однако допустимо использовать прогнозные показатели, представленные в утвержденной Стратегии, поскольку они отражают общую концепцию планируемых направлений социально-экономического развития (табл. 1).

Таблица 1. Основные прогнозные показатели социально-экономического развития Республики Крым

| Наименование показателя | Значение базового показателя (2015 г.) | Значение планируемого показателя (2030 г.) | Темп роста, % | Влияние на налоговую базу |

|---|---|---|---|---|

|

Общая площадь жилых помещений, приходящихся в среднем на одного жителя, кв. м |

16,3 |

30 |

184,0 |

Рост налоговой базы по налогу на имущество |

|

Удельный вес высококвалифицированных работников в общей численности квалифицированных работников, % |

29,7 |

45 |

151,5 |

Рост налоговой базы по НДФЛ |

|

Доля инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг, % |

0,7 |

12 |

в 12 раз |

Рост налоговой базы по НДС, налогу на прибыль |

|

Объем отгруженных товаров собственного производства, выполненных работ и услуг в обрабатывающей промышленности (за исключением пищевой), млрд руб. в сопоставимых к 2015 г. ценах |

21,3 |

117,3 |

550,7 |

Рост налоговой базы по НДС, налогу на прибыль |

|

Туристский поток, млн человек |

4,6 |

10 |

217,4 |

Рост налоговой базы по НДС, налогу на прибыль |

|

ВРП на душу населения, тыс. руб. в сопоставимых к 2015 г. ценах |

147,2 |

617 |

419,2 |

Рост всех налогов и сборов |

|

Объем инвестиций в основной капитал, млрд руб. в сопоставимых к 2015 г. ценах |

23,6 |

344,8 |

в 14,6 раза |

Рост налоговой базы по НДС, налогу на прибыль, налогу на имущество |

|

Объем экспорта, млн долл. США в сопоставимых к 2015 г. ценах |

79,3 |

1200 |

в 15,1 раза |

Рост по налогу на прибыль |

Источник: составлено авторами по данным «Стратегии социально-экономического развития Республики Крым до 2030 года», утвержденной Законом Республики Крым от 9 января 2017 г. № 352-ЗРК/2017.

Достижение приведенных в прогнозных показателях ориентиров, отраженных в табл. 1, предусматривает соответствующее финансовое сопровождение. В частности, общий объем финансирования программ реализации Стратегии составляет 5,8 трлн руб., в том числе:

— средства федерального бюджета — 2,1 трлн руб.;

— средства консолидированного республиканского бюджета — 1,0 трлн руб.;

— внебюджетные источники — 2,7 трлн руб.

Указанные объемы финансирования, безусловно, требуют донастройки, а в ряде случаев и концептуальной трансформации налоговой политики, причем как на региональном уровне, так и по отдельным направлениям, связанным с расширением полномочий региональных органов власти, в том числе полномочий по установлению и отмене налоговых льгот и размеров налоговых ставок на федеральном уровне, в целях повышения эффективности управления налоговым потенциалом региона.По оперативным данным за 2022 г. сумма поступлений собственных доходов (налоговых и неналоговых поступлений) в бюджет Республики Крым преодолела отметку 69,7 млрд руб., что на 18,8% выше показателя 2021 г. При этом из федерального бюджета региону были выделены дотации, субвенции и иные межбюджетные трансферты в сумме 188,2 млрд руб. (в 2021 г. — 138,6 млрд руб.).

Однако плановый ориентир в финансировании программ Стратегии за счет средств республиканского бюджета в размере 1 трлн руб. в течение 12 лет (период реализации Стратегии) без крайне интенсивного наполнения доходной части регионального бюджета представляется достаточно проблемным.

ПРОБЛЕМЫ РЕАЛИЗАЦИИ НАЛОГОВОГО ПОТЕНЦИАЛА РЕСПУБЛИКИ КРЫМ

По итогам 2022 г. собственные доходы республики увеличились на 18,8% — Ирина Кивико / Министерство финансов Республики Крым. https://minfin.rk.gov.ru/ru/article/show/1955.

Несомненно, что расширение доходной части регионального бюджета должно базироваться на повышении управляемости налоговым потенциалом, формирующимся с учетом показателей динамики экономического развития.

Уникальные географические, ресурсные и природно-климатические условия Республики Крым позволяют проводить широко диверсифицированную политику экономического развития и, соответственно, региональную налоговую политику.

В частности, важно рассмотреть возможность управления налоговой политикой во временном контексте, что позволит сформировать планы государственного управления региональным экономическим потенциалом. Так, увеличение налогового потенциала, основанного на развитии объемов производства, в ряде случаев предусматривает значительные инвестиции в основной капитал. При этом налоговое стимулирование роста инвестиционной деятельности формирует выпадающие бюджетные доходы из-за предоставляемых налоговых преференций, что требует проведения дополнительных бюджетных и налоговых мер.

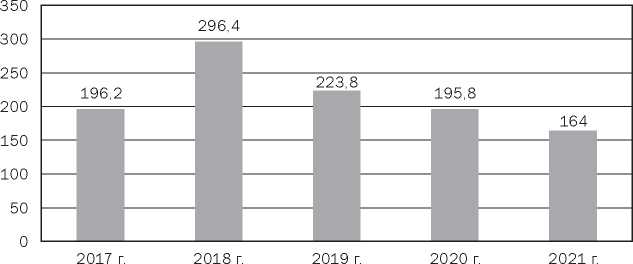

Следует отметить, что инвестиционная активность подвержена влиянию не только экономических факторов, но и государственных планов соинвестирования программ развития (рис. 1).

Рисунок 1. Динамика инвестиций в основной капитал, млрд руб.

Источник: составлено авторами по данным министерства экономического развития Республики Крым

Динамика инвестиций в основной капитал коррелирует с динамикой объемов выполненных строительных работ, в сопоставимых ценах характеризующихся следующими показателями:

2018 г. — 152 млрд руб.;

2019 г. — 138,9 млрд руб.;

2020 г. — 142,9 млрд руб.;

2021 г. — 106,3 млрд руб.

Видно, что общее снижение объемов строительных работ в 2021 г. относительно 2018 г. составило 31%, но это падение инвестиций в основной капитал отражает не столько снижение заинтересованности бизнеса в инвестиционной активности, сколько постепенное завершение отдельных этапов восстановления республиканской экономики и, соответственно, общее снижение финансирования в основной капитал.

Кроме того, следует учитывать и такую особенность межрегионального распределения налоговых доходов от инвестиционной деятельности: в период строительства (монтажа оборудования и т. п.), как их формирование в основном по месту налоговой регистрации получателя выручки от реализации строительных, монтажных и других работ, услуг. В то же время компании — республиканские налоговые резиденты — отражают в налоговой отчетности налоговые вычеты и инвестиционные расходы по НДС и налогу на прибыль, перенаправляя таким образом налоговые доходы в регионы «налоговой прописки» строительно-монтажных организаций.

Однако, основываясь на особенностях санаторно-курортного и рекреационно-оздоровительного комплексов Республики Крым и стратегии развития туристического кластера республики (распоряжение Совета министров Республики Крым от 28.06.2019 № 774-р), можно сформировать программу краткосрочных мероприятий наращивания налоговой базы по специальным налоговым режимам, НДФЛ и другим налогам, что обеспечит каскадный эффект деловой активности физических лиц и субъектов МСП. В частности, указанная Стратегия включает следующие задачи:

— обеспечение комплексного развития туристских территорий Республики Крым;

— диверсификация туристского продукта Крыма, ориентированного на различные сегменты туристского рынка;

— повышение квалификации работников курортно-туристской сферы;

— приведение качества обслуживания туристов в соответствие с международными стандартами;

— развитие информационного поля для популяризации туристических продуктов Республики Крым;

— внедрение комплексной системы мониторинга удовлетворенности гостей Республики Крым качеством предоставленных туристских услуг;

— развитие различных видов туризма, направленных на круглогодичную работу санаторно-курортного и туристского комплекса и пр.

Курортный комплекс Республики Крым наряду с агропромышленным комплексом выступает в качестве экономикоформирующего локомотива. И именно курортная отрасль способна выступить драйвером как долгосрочного, так и краткосрочного роста экономических показателей, а также показателей налоговых доходов регионального бюджета, формирующихся за счет услуг данного сектора.

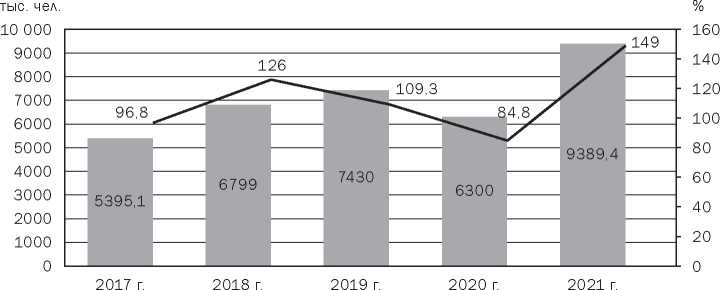

При этом курортный потенциал Крыма, как и иных курортных регионов России, имеет ярко выраженный сезонный характер, вследствие чего частичное или полное решение проблемы сезонности (в данном случае мы не касаемся решения задач модернизации транспортной и сервисной инфраструктуры курортных зон) позволит повысить экономический и налоговый потенциалы без значительного инвестирования и увеличения времени реализации проектов. Динамика основных показателей развития туристического сектора приведена ниже (рис. 2).

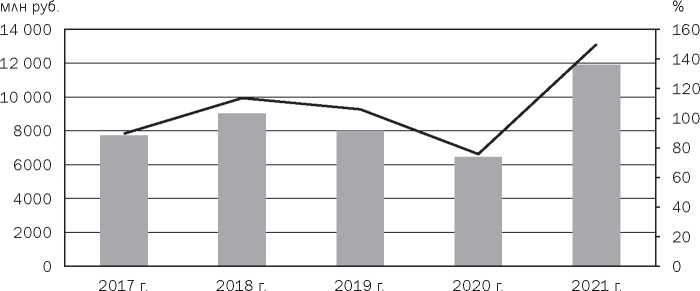

Исключая из нашего анализа 2020 г. в силу крайне негативного влияния последствий пандемии на туристическую отрасль, отметим устойчивую динамику роста турпотока, обеспечивающую стабильное развитие отрасли. Аналогичным образом выглядит и динамика объема оказанных платных услуг, напрямую зависящая от физического количества туристов (рис. 3).

Рисунок 2. Динамика инвестиций в основной капитал, млрд руб.

Источник: составлено авторами по данным министерства экономического развития Республики Крым

Рисунок 3. Динамика количества прибывших на отдых

Источник: составлено авторами по данным министерства экономического развития Республики Крым

Динамика объема платных услуг санаторно-курортных организаций

Важно отметить, что сезонность в посещении курортно-оздоровительных зон, помимо прямого влияния на реализацию самих услуг отдыха, развлечения и оздоровления отдыхающих, влечет за собой и высокую сезонную волатильность заработных плат и количества работников, что естественным образом оказывает влияние на налоговый потенциал по НДФЛ, который для Крыма является бюджетообразующим налогом.

Полное или частичное решение проблемы сезонности активного использования туристической инфраструктуры позволит нарастить налоговый потенциал и тем самым снизить дотационную зависимость региона от федерального центра, которая связана с высокой степенью централизации доходов в федеральный бюджет России, при этом субфедеральные бюджеты испытывают недостаток собственных доходов [Понкратов, 2012].

Главным бюджетообразующим источником консолидированного бюджета Республики Крым, как и в иных регионах, считается налог на доходы физических лиц (НДФЛ), поступления которого составляют 44-50% в общем размере налоговых и неналоговых доходов. Налоговая база по другим налогам на момент вхождения Крыма в законодательное русло Российской Федерации отсутствовала, поэтому налог на доходы физических лиц на длительное время для данного региона стал основным [Кивико, 2021].

Организация работы по регистрации на территории республики пришедших из других субъектов РФ филиалов дала возможность дополнительно расширить налоговую базу не только по НДФЛ, но и по налогу на прибыль. В итоге по состоянию на начало 2022 г. на учете в налоговых органах Республики Крым состояло 4456 обособленных подразделений (только за 2021 г. вновь зарегистрировалось 1221 подразделение), владельцы которых зарегистрированы в иных субъектах Российской Федерации, каждый год уплачивают в консолидированный бюджет Республики Крым более 3,0 млрд руб. Данный доходный источник, несомненно, имеет большой потенциал.

Одним из наиболее важных факторов, влияющих на фискальный потенциал налога на прибыль, является уклонение от уплаты налогов. В 2021 г. объем теневой экономики в республике составил 25-35%. При этом фактический объем незарегистрированного предпринимательства в Крыму снижается достаточно высокими темпами. Об этом косвенно свидетельствуют данные министерства курортов и туризма РК по росту фактического объема налоговых поступлений в региональный бюджет от туристической отрасли и их доли в общей сумме налогов.

Увеличение фискального потенциала налогообложения прибыли организаций и предприятий Крыма должно проходить в таких направлениях, как:

— стабилизация экономической ситуации и повышение прибыльности региональных компаний;

— оптимизация структуры налоговой системы с учетом возрастающей роли прямых налогов как важного регулятора экономических процессов;

— установление налоговых льгот для предприятий с четко обозначенной целью, на ограниченный период времени, с контролем государственных органов за их применением;

— усиление ответственности плательщика при нарушении налогового законодательства.

Резервы роста поступлений налога на добычу полезных ископаемых в сводный бюджет Республики Крым увязываются с предполагаемым пересмотром механизма исчисления налога только при условии пересмотра методологических подходов начисления налога, поскольку ставки налога, предусмотренные в действующем в настоящее время законодательстве, не учитывают мировые тренды на рынке минерального сырья и уровень рентабельности добывающих предприятий.

Если обратиться к зарубежному опыту взимания транспортного налога, то стоит отметить, что данный налог является не только налогом на имущество, но и экологическим налогом. Взимание данного налога связано одновременно с техническими характеристиками транспортных средств и их воздействием на окружающую природную среду.

Изменение базы налогообложения, предусматривающее учет самого транспортного средства, а также объема загрязняющих выбросов, должно содействовать наращиванию поступлений в районные бюджеты, учету экологической составляющей, постепенному увеличению размеров финансирования природоохранных мероприятий.

Имущественные налоги — это резервы роста налоговых доходов, поскольку только с 2020 г. на территории Крыма стала формироваться налоговая база в виде кадастровой оценки имущества.

Во многих регионах возникла проблема, связанная с невозможностью привлечения правообладателей к регистрации прав на земельные участки и объекты капитального строительства вследствие необходимости соблюдения норм Федерального конституционного закона № 6-ФКЗ. Дело в том, что регистрация прав в Едином государственном реестре недвижимости (далее — ЕГРН) осуществляется по желанию их обладателей [Малис и др., 2021]. В настоящее время в связи с вступлением в силу с 2021 г. поправок согласно 518-ФЗ полномочия по регистрации незарегистрированных объектов в ЕГРН возложены на муниципальные органы власти. Республика Крым, по данным Росреестра, является лидером по объему регистрации таких объектов.

Актуальна для республики и легализация игорного бизнеса на территории Крыма — шаг, который позволит наполнить региональный бюджет, создать дополнительные рабочие места и развить другие отрасли, связанные с этим сектором, в частности коневодство, туризм, строительство, общественное питание, сфера снабжения и др.

ВЛИЯНИЕ ВВЕДЕНИЯ СВОБОДНОЙ ЭКОНОМИЧЕСКОЙ ЗОНЫ НА НАЛОГОВЫЕ ПОСТУПЛЕНИЯ В БЮДЖЕТ РЕСПУБЛИКИ КРЫМ

В целях стимулирования потенциального роста налоговых поступлений и с учетом специфики экономики Республики Крым было принято решение о создании особой экономической зоны. Эта мера налогово-бюджетной политики была направлена на облегчение адаптации компаний к новым условиям. В результате Федеральным законом № 377-ФЗ от 29 ноября 2014 г. на территории Республики Крым и города федерального значения Севастополя была создана свободная экономическая зона (далее — СЭЗ), в соответствии с которой внесены изменения в Налоговый кодекс Российской Федерации, предоставившие Республике Крым право применять пониженные ставки в рамках специальных налоговых режимов.

Предусмотренные законом преференции в рамках СЭЗ должны были способствовать росту предпринимателей, ведущих деятельность на территории Республики Крым. Эти ожидания в определенной степени оправдались — количество субъектов хозяйствования, зарегистрированных в период 2015-2021 гг., стабильно увеличивалось. Так, за шесть лет их количество выросло в три раза, а количество индивидуальных предпринимателей — в 4,3 раза. В то же время следует отметить, что данные преференции отрицательно сказались на доходной части бюджета.

Таблица 1. Недопоступления налога на прибыль в связи с применением льгот для участников СЭЗ

| Период (год) | Поступило налога на прибыль, млн руб. | Недопоступления от участников СЭЗ (выпадающие доходы), млн руб. | В % к поступлениям налога на прибыль |

|---|---|---|---|

|

2015 |

6926,2 |

29,0 |

0,4 |

|

2016 |

5668,9 |

1529,2 |

27 |

|

2017 |

6232,4 |

1819,9 |

29,2 |

|

2018 |

6363,0 |

2150,7 |

33,8 |

|

2019 |

8277,6 |

2100,0 |

25,4 |

|

2020 |

5997,8 |

1955,3 |

32,6 |

|

2021 |

9025,3 |

2114,1 |

23,4 |

Источник: составлено авторами на основании данных официального сайта Управления Федеральной службы государственной статистики по Республике Крым и г. Севастополь. https://crimea.gks.ru/ (дата обращения 07.09.2022).

Меры налогового реформирования, связанные с принятием законов, позволяющих использовать в Крыму пониженные ставки по специальным налоговым режимам, сыграли позитивную роль и обеспечили рост количества юридических лиц и индивидуальных предпринимателей, избравших данные системы налогообложения. За последнее время количество хозяйствующих субъектов, перешедших на упрощенную систему налогообложения, увеличилось в 4,7 раза, а тех, которые перешли на патентную систему налогообложения, — Основные показатели работы предпринимателей на специальных налоговых режимах позволили в течение 2017-2021 гг. увеличить ставки налогов по специальным налоговым режимам: при патентном режиме — от 1 до 4%, при едином сельскохозяйственном налоге — с 0,5 до 4%, по упрощенной системе налогообложения: если объектом налогообложения считается доход — с 3 до 4%, если объектом налогообложения считается доход за вычетом суммы расходов — с 7 до 10%.

Успехи налоговой политики Республики Крым в области введения и администрирования Свободной экономической зоны позволяют сделать вывод о том, что расширение контингента инвесторов вполне возможно, но только при условии компенсации выпадающих доходов бюджета из-за пониженных ставок налога на прибыль и прочих налогов другими доходами, в частности НДФЛ и налогами на имущество.

ЗАКЛЮЧЕНИЕ

Экономические показатели Республики Крым уверенно показывают рост, однако это не означает, что в ближайшее время с дотационностью бюджета будет покончено. Очевидно, что проблема может быть решена только путем наращивания собственных доходов бюджета, для чего в республике принимаются необходимые меры, в значительной степени связанные с трансформацией налоговой политики и с максимальной реализацией налогового потенциала региона.

Так, принятие законов, позволяющих использовать в Крыму пониженные ставки по специальным налоговым режимам, сыграло позитивную роль и обеспечило рост количества юридических лиц и индивидуальных предпринимателей, избравших данные системы налогообложения, что дает возможность в ближайшей перспективе эти ставки повышать.

В Законе Республики Крым от 9 января 2017 г. № 352-ЗРК/2017 «О стратегии социально-экономического развития Республики Крым до 2030 года» определены целевые показатели, имеющие ключевое значение, в том числе и для реализации задачи наращивания собственных налоговых доходов. Учитывая особенности санаторно-курортного и рекреационно-оздоровительного комплексов Республики Крым, можно сформировать программу краткосрочных мероприятий наращивания налоговой базы по специальным налоговым режимам, НДФЛ и другим налогам на основе повышения деловой активности физических лиц и субъектов МСП.

Все эти меры могут способствовать расширению налогового потенциала Крыма за счет увеличения налоговой базы, обеспеченной ростом экономических возможностей региона.

Информация об авторах

Ирина Валерьевна Кивико, заместитель председателя Совета министров Республики Крым — министр финансов Республики Крым, г. Симферополь.

Нина Ильинична Малис, профессор Финансового университета при Правительстве Российской Федерации, г. Москва.